「スーパーブラックでも借りれる在籍確認なしの消費者金融はどこ?」

どうしてもお金が必要なのにどこにも審査が通らない、借りれないといった厳しい状況で、スーパーブラックでも融資OKの金融会社を探していませんか?

スーパーブラックとは他社延滞中であったり、他社借入が多く総量規制の枠がないといった、現時点で問題があり消費者金融からの借入が絶望的に不可能な状態を言います。

しかしスーパーブラックの状況を改善していくことで、独自審査を行う中小消費者金融であれば融資を受けられる可能性も出てきます。

本記事ではスーパーブラックの定義から信用情報の改善方法、審査に柔軟な中小消費者金融の紹介、申込時の注意点、借入以外の金策や違法業者を避けるポイントまで詳しく解説します。

人気の中小消費者金融8選

| 中小消費者金融 | 特徴 |

|---|---|

| セントラル | 全国17店舗。最短即日融資もOK。全国対応 |

| アルコシステム | 姫路の街金。他社延滞中は不可。債務整理ブラックも相談OK。全国対応 |

| プラン | 大阪2店舗。他社延滞中は不可。自己破産や債務整理ブラックでも相談OK。全国対応 |

| フクホー | 他社延滞中は不可。主婦、無職、自営・会社役員はNG。ブラック相談OK。全国対応 |

| アロー | 名古屋の街金。他社延滞中は不可。勤続1年未満、収入証明書類のない方は不可。全国対応 |

| ハローハッピー | 大阪の街金。他社延滞中は不可。全国対応 |

| いつも | 高知の街金。他社延滞中は不可。全国対応 |

| ニチデン | 大阪、奈良に店舗あり。他社延滞中は不可。関西在住の方のみ |

関連記事

- 神金融な最後の砦の街金は?自社審査でブラックでも融資の可能性ある優良街金【全国対応】

- 自己破産後でも借りれる所は?ブラックでも融資OKの可能性ある中小消費者金融ローンを解説

- 審査がどこも通らないが貸してくれるローン会社は?ブラックでも可能性ある金融一覧と審査のコツ

- カードローン即日で審査甘い緩いすぐ借りれる所は?独自審査で通りやすい金融や審査なしの金策も解説

- 任意整理中でも借りれる神金融の街金と極甘審査ファイナンスの違いを解説

- 個人再生中でも融資可能な神対応の優良街金はある?個人再生返済中に借入が必要な時の対処法

- 絶対借りれる・必ず通るカードローン極甘審査ファイナンスはある?中小消費者金融を検証

スーパーブラックでも中小消費者金融で借りれるのか?

スーパーブラックとは?他の金融ブラックとの決定的な違い

スーパーブラックとは、収入があり貸金業者の申込条件は満たしているものの、現時点では正規の登録貸金業者から融資を受けることが不可能な状態にある人を指します。

具体的には、他社借入の合計額が年収の3分の1を定める総量規制をオーバーしている、または総量規制の枠に余裕がほとんどない状況が該当します。

さらに自己破産や個人再生などの債務整理手続きを行なっている最中である場合や、他社からの借入を延滞している状態もスーパーブラックに分類されます。

通常の金融ブラックは過去に金融事故があった記録が信用情報に残っているだけですが、スーパーブラックは現在進行形で法的または契約上の問題を抱えている点が決定的な違いです。

貸金業者は貸金業法により返済能力の確認が義務付けられているため、これらの状態では大手はもちろん、独自審査を行う中小消費者金融でも融資は極めて困難になります。

スーパーブラック状態にある方は、まずは現状の改善が不可欠です。

スーパーブラックのままで即日借りれる正規の貸金業者はない

結論から言えば、スーパーブラックの状態のまま即日融資を受けられる正規の貸金業者は存在しません。

中小消費者金融は大手と比べて審査基準が柔軟で独自審査を行いますが、それでも現在延滞中であったり、現在の借入総額が総量規制をオーバーしている状況では融資は困難です。

もし「スーパーブラックでも即日OK」と積極的に宣伝している業者があれば、それは違法なヤミ金融である可能性が高いため注意が必要です。

正規の貸金業者は貸金業法を遵守しており、総量規制の厳守や返済能力の確認が義務付けられているため、スーパーブラックの方に融資はできないのです。

スーパーブラックの方が融資を受けられるようになるには、まず信用情報の改善や債務状況の整理といった根本的な対策が必要になります。

スーパーブラックでも中小消費者金融の審査に通る方策

スーパーブラックは信用情報の改善が急務

スーパーブラックから脱却するには、信用情報機関に登録されている事故情報の改善が最優先課題です。

延滞情報は延滞を解消してから最長5年間記録されますが、まずは現在の延滞を解消して「過去の延滞」とすることが急務です。

延滞中の債務がある場合、完済は困難でも延滞中の利息分や遅延損害金の支払いといった、部分的な少額の支払いで延滞を解消できる場合があります。

また、信用情報機関(CIC、JICC、KSC)に開示請求を行い、自分の信用情報の正確な状態を把握することも重要です。もし誤った情報が登録されている場合は、誤情報を登録している金融会社に対して訂正を求めることもできます。

| 指定信用情報機関 | ネット開示手数料 | 決済方法 |

|---|---|---|

| CIC(シー・アイ・シー) | 500円 | クレジットカード、PayPay、楽天ペイ、キャリア決済 |

| JICC(日本信用情報機構) | 700円 | クレジットカード、キャリア決済 |

| KSC(全国銀行個人信用情報センター) | 1,000円 | クレジットカード、PayPay、キャリア決済 |

「0か、100か」ではなく、わずかでも現実的に対応可能なところから信用情報の改善を図っていきましょう。

長期延滞中のスーパーブラックはまず延滞中の借入先に相談する

現在も返済が滞っている状態であれば、新規の借入を探す前に既存の借入先への相談が先決です。

多くの貸金業者は返済が困難になった利用者に対して、返済計画の見直しや一時的な返済猶予措置などの相談に応じています。連絡を避けて延滞を放置し、遅延損害金が膨らむ事態だけは避けましょう。

返済は通常は「借入元本+利息」の支払いを行いますが、これを一時的に利息分のみの返済にしてもらう「ジャンプ」と呼ばれる措置もあります。これなら借入元本は減らないものの、きちんと相談して手続きすれば利息分のみの少額の支払いで延滞の回避や解消も可能です。

貸金業者側も回収不能になるよりは、少額でも継続的に返済してもらう方が望ましいと考えるため、誠実な態度で相談すれば柔軟な対応をしてくれることも多いです。

延滞中の借入先に相談することで延滞解消の筋道が見える可能性は十分にあるため、まずは電話で正直に現状を説明し、どのような方法が取れるか相談してみましょう。

総量規制のスーパーブラックはおまとめローン借り換えを検討する

年収の3分の1を超える借入があり総量規制に抵触している場合、通常の新規借入は法律上不可能です。

しかし総量規制には例外規定があり、顧客に一方的に有利となる借換えである「おまとめローン」は総量規制の例外にあたり、実質的に対象外となります。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:総量規制が適用されない場合について【貸金業界の状況】 | 日本貸金業協会

複数の借入を一本化することで、金利の軽減や月々の返済額の調整が可能になる場合があります。

アローなどの中小消費者金融では貸金業法に基づく借換ローンを提供しており、現在の借入が年収の3分の1を超えていても審査対象となります。

ただしおまとめローンは商品特性上、金融会社にとっては融資額が大きく、貸付先も複数の他社借入を抱えた高リスク資金需要者であるため、審査は基本的に厳しいということは念頭に置いておきましょう。

スーパーブラックでも可能な金策で他社借入債務の返済を進める

スーパーブラックで新規借入が困難な場合は、借入以外の方法で資金を調達し既存の債務を減らしていく戦略が重要です。

所有している貴金属や家電製品、ブランド品などを質屋や買取サービスで現金化する方法があります。

また短期アルバイトや日雇い労働、スキマバイトなどで収入を増やし返済に充てることも有効です。

最近ではクラウドソーシングやフリマアプリなど、自宅でできる副業の選択肢も広がっています。

家族や友人に事情を説明して一時的に援助を受けることも検討価値があります。

こうした方法で少しずつでも債務を減らして現時点の延滞を解消できれば、信用情報は改善され、スーパーブラック状態から一般的なブラックへと、金融会社からの借入が多少なりとも見込める状態に変わります。

スーパーブラックからの状況改善後は融資の申込が可能な中小消費者金融

アルコシステムは最短即日審査で融資も早い

アルコシステムは1983年創業の振込キャッシング専門の老舗消費者金融で、全国対応で来店不要の融資を行っています。

融資額は50万円まで、実質年率15.0%から20.0%で、保証人や担保は不要です。WEBからの申込は24時間受付しており、申込後最短でその日のうちに指定口座への振込が可能です。

審査スピードに定評があり、急ぎの資金需要にも対応できる体制を整えています。

過去に債務整理の経験がある方でも現在安定した収入があり、他社への返済を延滞していない状況であれば審査対象となります。

アルコシステムは総量規制や他社延滞中といったスーパーブラック状態からの改善があれば、借入の可能性が出てくる中小消費者金融と言えるでしょう。

プランは来店で即日融資が可能

プランは大阪に拠点を置く消費者金融で、独自の審査基準により大手では審査が厳しい方にも柔軟に対応しています。

ネット申込による全国対応と来店による融資の両方に対応しており、スーパーブラック状態を解消できた方であれば、過去の金融事故よりも現在の収入状況を重視した審査を受けられます。

担保・保証人は不要で、毎月最低2,000円からの返済が可能なため、無理のない返済計画を立てられます。

梅田やなんばのATMで返済が可能で、関西在住の方には特に利便性が高い業者です。審査時間は最短即日で、急ぎの融資にも対応可能です。

セントラルは全国で即日融資も対応可能

セントラルは全国展開している中小消費者金融で、独自審査により過去の事故歴よりも現在の収入や在籍確認を重視する柔軟な判断を行っています。

在籍確認については、申込後にお客様と相談してから対応方法を決定する柔軟な姿勢を取っています。

返済はセントラルのATMや支店窓口のほか、セブン銀行ATMや指定銀行口座への振込でも可能で、利便性が高い点が特徴です。

自営業、パート、アルバイトの方も審査対象となり、スーパーブラック状態を解消した方で現在延滞がなく安定した収入があれば融資の可能性がある中小消費者金融と言えます。

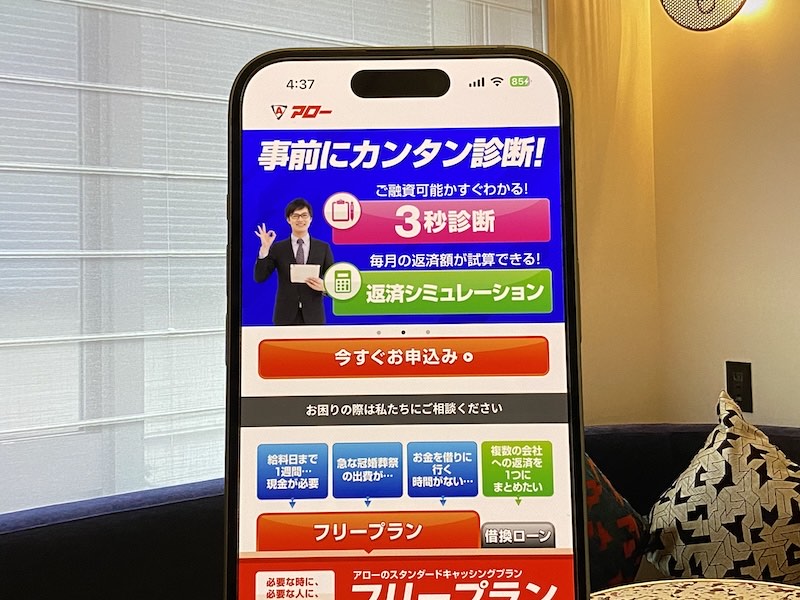

アローはWEB完結で在籍確認なしで借りれる

アローは愛知県名古屋市に本社を置く消費者金融で、独自の審査基準により申込者の現在の状況を総合的に判断する柔軟な姿勢を持っています。

最短45分というスピード審査が大きな特徴で、他社延滞を解消し総量規制の問題をクリアしているスーパーブラックを脱した状態の方であれば、過去に債務整理の経験があっても審査対象となります。

フリープランでは200万円まで融資可能で、実質年率は15.00%から19.94%です。貸金業法に基づく借換ローンも提供しており、現在の借入が年収の3分の1を超えそうな場合はこちらも審査対象となるため、総量規制の問題を解決したい方に適しています。

アローは専用アプリを利用すればWEB上だけで契約が完結し郵送物なしでの利用が可能です。利便性の高い中小消費者金融です。

フクホーはスーパーブラック状態から脱すれば相談OK

フクホーは大阪に本社を置く老舗の消費者金融で、全国どこからでも来店不要で融資を受けられ、24時間365日いつでもWEBから申込可能です。

独自審査により書類だけでなく電話でのヒアリングなども行い、申込者の人柄や現在の状況をふまえて柔軟に判断する傾向があります。

フクホーはスーパーブラック状態を解消している方、つまり現在は延滞がなく総量規制の枠内に収まっており安定した収入がある方であれば、過去に自己破産や債務整理を経験していても審査対象となる柔軟な姿勢を持つことでも知られています。

返済方式は自由返済方式と元利均等方式から選択でき、それぞれの収入状況に合わせた返済計画を立てられます。

担保や連帯保証人は原則不要で、必要書類は本人確認書類と収入証明書が基本となります。スーパーブラックからの脱出に成功後に借入を相談したい中小消費者金融と言えます。

ティー・アンド・エスは郵送物なしスマホ完結で借りれる

ティー・アンド・エスは東京都港区に本社を置く消費者金融で、独自の審査基準により現在の返済能力を重視した柔軟な判断を行っています。

実質年率は15.0%から20.0%で、遠方の方や仕事が忙しい方でも来店不要で全国から利用できます。営業日の17時までの申込であれば即日審査に対応しており、スピーディな対応が特徴です。

スーパーブラックと言われる他社延滞や総量規制などの問題を解消できた方であれば、過去に金融事故があっても現在安定した収入があることで融資の可能性があります。

契約書はメールで送付する電子契約となっており、メールのやりとりが可能であれば契約書の記入を省略できる利便性があります。女性オペレーターが丁寧にサポートしてくれるため、初めての方でも安心して相談できる環境が整っている中小消費者金融です。

ライオンズリースは延滞なく安定収入があれば相談は可能

ライオンズリースは愛知県名古屋市に本社を置く地域密着型の消費者金融で、独自審査により大手とは異なる基準で申込者の現在の状況を総合的に判断しています。

営業時間は平日9時から18時、土曜日は14時までで、日曜・祝日・第2土曜は休業となっています。インターネットでの申込も24時間受け付けています。

新規融資だけでなく、過去に利用経験がある方向けの追加融資や再融資の申込も受け付けています。日本貸金業協会に加盟している正規の貸金業者であり、貸金業法を遵守した健全な営業を行っています。

スーパーブラック状態を解消し、現在は延滞がなく安定した収入がある方であれば、過去の金融事故の履歴があっても審査対象となる可能性があります。

キャネットはスーパーブラック解消後に相談したい優良街金

キャネットは京都に本店を構え、大阪、滋賀の関西圏に加えて神奈川にも店舗展開する中小消費者金融です。

独自の審査基準により書類審査だけでなく申込者の人柄や現在の返済能力を重視した柔軟な判断を行っています。

ネット申込可能で来店不要、スピーディな対応が特徴で、急ぎの方でも申込完了から振込までスムーズに進められます。返済に困っているお客様には、キャネットのスタッフが一緒に解決に向けてサポートする体制を整えています。

他社での延滞を解消し、借入総額が総量規制の枠内に収まっている方であれば、過去に債務整理の経験があっても現在安定した収入があることで審査対象となります。

キャネットはスーパーブラックでは借りられませんが、状況が好転すれば借入を検討したい貸金業者と言えます。

リンクスはスーパーブラック解消後はWEB完結で相談OK

リンクスは京都府に本社を置く消費者金融で、独自審査により過去の事故情報よりも現在の収入状況や返済能力を重視する柔軟な対応を行っています。

契約書類もWEBで完結するスマホで簡単に申込できるサービスを提供しており、PCやスマホから24時間いつでも申込が可能です。

最短即日での入金に対応していますが、申込時間帯によっては対応できない場合もあります。

WEB契約のため郵送物がなく、家族に知られたくない方にも配慮されたサービス設計となっています。アルバイトや派遣社員でも一定の収入があれば審査の上で融資可能となっています。

スーパーブラック状態を脱した方、つまり現在延滞がなく総量規制の枠にも余裕があり安定した収入がある方であれば、過去に金融事故があっても審査対象となる可能性がある中小消費者金融と言えます。

AZはスーパーブラック解消後の神金融

AZ株式会社は京都に本社を置く消費者金融で、独自の審査基準により申込者の現在の状況を総合的に判断する柔軟な姿勢を持っています。

AZには3項目の簡単な入力で借入可能かどうかをすぐに判断できる「3秒診断」サービスがあり、申込前に大まかな目安がわかります。

正規の登録貸金業者として法令を遵守した営業を行っており、スーパーブラックだった方も今現在は他社延滞を解消し総量規制の枠にも余裕がある方であれば、過去に債務整理の経験があっても現在安定した収入があることで融資の可能性があります。

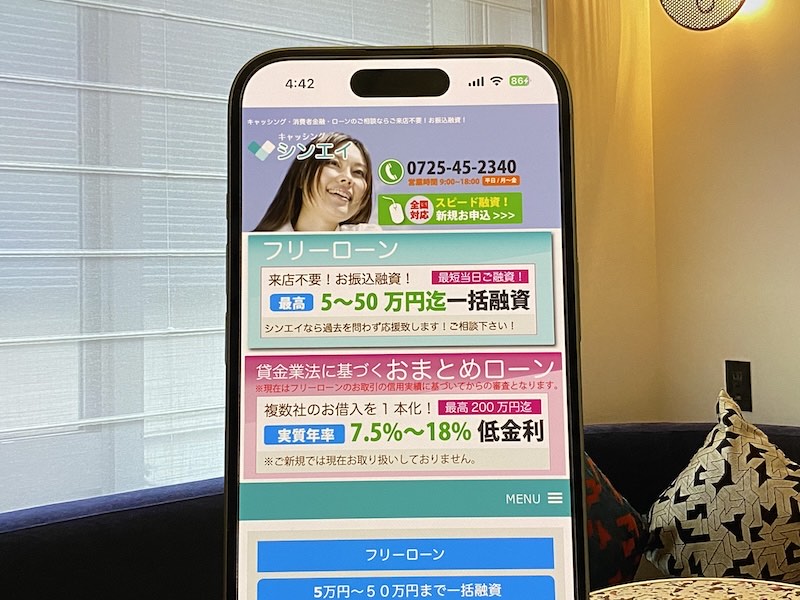

キャッシングシンエイはおまとめローンも扱う神金融

シンエイ(新栄産業)は大阪府和泉市に本社を置く中小消費者金融で、独自審査により過去の事故歴よりも現在の返済能力を重視した柔軟な判断を行っています。

フリーローンは5万円から50万円まで一括融資が可能で、おまとめローンは最高200万円まで対応しており、実質年率は7.5%から18.0%に設定されています。

平日13時半までの申込であれば当日中に指定口座への振込融資が可能で、平日17時までであれば来店での即日融資にも対応しています。

公式サイトでは「過去を問わず応援致します」というメッセージを掲げており、スーパーブラック状態を解消している方、つまり現在は延滞がなく総量規制の枠にも空きがあり安定した収入がある方であれば、過去に金融事故があっても審査対象となります。

正規の登録貸金業者として日本貸金業協会にも加盟している安心して借りれる中小消費者金融です。

ファーストは関東地域限定の最後の砦の神金融

ファーストは東京・新橋に本社を置く関東地域限定で営業する中小消費者金融で、独自審査により過去の信用情報だけでなく現在の返済能力を重視した柔軟な判断を行っています。

茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県、静岡県に在住の方が融資対象で、地域を限定することできめ細やかなサービスと迅速な対応を実現しています。

ファーストは地域密着型の業者として関東地域では「最後の砦」との評価もある優良街金です。

スーパーブラック状態を脱した方、つまり現在他社延滞がなく、借入も総量規制の枠内で安定した収入がある方であれば、過去に金融事故があっても審査対象となる可能性があります。

申込はインターネットまたは電話で受け付けており、必要書類は本人確認書類と収入証明書が基本です。審査スピードにも定評もあり、条件が整えば即日融資も可能な場合があります。

ニチデンは関西地域限定で借りれる優良街金

ニチデンは大阪府に本社を置く関西地域限定で営業する老舗の消費者金融で、独自の審査基準により大手とは異なる視点で申込者の現在の状況を総合的に判断しています。

大阪、兵庫、京都、奈良、和歌山、滋賀などの関西圏在住または勤務先がある方が利用対象となります。

スーパーブラック状態を解消し、現在延滞がなく他社借入も総量規制の枠内に収まっている方であれば、過去の金融事故よりも現在の収入状況を重視した審査を受けられます。

初回100日間利息無料サービスなど独自のキャンペーンを実施することもあり、初めての利用者にも配慮した仕組みがあります。

融資額は10万円程度の少額から対応しており、主婦やアルバイトの方でも安定収入があれば審査対象となります。

関西地域での長年の営業で培った独自の審査ノウハウがあり、大手で断られた方でも相談する価値があります。

エイワは店頭での面談を重視する神金融

エイワは全国的に店舗を展開する対面融資にこだわった消費者金融で、独自審査により信用情報だけでは判断しきれない個人の事情や返済計画について、スタッフが丁寧にヒアリングする独特のスタイルを持っています。

スーパーブラック状態を解消している方、つまり現在延滞がなく総量規制の問題もクリアし安定した収入がある方であれば、過去に債務整理や延滞の経験があっても審査対象となります。

ただし福井県、島根県、鳥取県、高知県、沖縄県は未対応エリアで借入はできません。

必ず一度は店頭での面談を経て融資を行うため、申込者の人柄や返済意思を直接確認し、現在の状況を正直に説明すれば融資を受けられる可能性があります。

融資額は比較的少額からスタートし、返済実績を積むことで増額も検討されます。来店が必須となるため時間と手間はかかりますが、丁寧な対応と人間的な審査が評価されています。

フリーローンよしきは大阪の良心的な街金

フリーローンよしきは大阪に店舗を置く老舗の街金で、独自の審査基準により大手消費者金融とは異なる視点で申込者の現在の状況を総合的に判断しています。

融資額は数万円から数十万円程度と比較的少額ですが、急な出費や生活資金に困っている方の強い味方となっており、返済についても無理のない計画を一緒に考え、困ったときには相談に乗ってくれる親身な対応が特徴です。

スーパーブラック状態を解消できた方、つまり現在他社延滞がなく総量規制の枠があり安定した収入がある方であれば、過去に金融事故があっても柔軟に相談に応じています。

店頭での対面相談や電話相談を通じてお客様の状況を丁寧にヒアリングした上で審査をする良心的な街金と言えます。

スーパーブラックが中小消費者金融で借りる際の注意点

スーパーブラックからの審査は特に時間がかかる

スーパーブラックをようやく脱した状態で中小消費者金融に申込む場合、通常の申込者よりも審査に時間がかかることを覚悟する必要があります。

信用情報に重大な問題がある場合、業者側は慎重に返済能力を見極めなければならず、収入状況の確認や他社借入状況の詳細な調査が行われます。

場合によっては追加書類の提出を求められたり、複数回の電話ヒアリングが行われることもあります。即日融資を希望していても、実際には数日から1週間程度かかるケースも珍しくありません。

審査は通常のケースよりも時間がかかることを認識し、審査中は業者からの連絡に確実に対応して求められた書類は速やかに提出することを心がけましょう。

返済の遅延には厳しい対応をされる

中小消費者金融は審査基準が柔軟な反面、融資後の返済管理については非常に厳格な姿勢を取ります。

特にスーパーブラックからなんとか脱した状態で融資を受けた場合、わずか一度の遅延でも信用を失い、今後の取引が困難になる可能性もあります。

大手と比べて経営規模が小さい中小業者は、貸し倒れリスクを最小限に抑える必要があるため、返済が遅れた場合の督促は迅速かつ厳しくなる傾向があります。

返済日に遅れそうな場合は、返済期日の前に必ず業者へ連絡して相談することが重要です。無断で延滞すると、すぐに電話や文書による督促が始まり、場合によっては法的措置に発展することもあります。

せっかく融資を受けられても、返済を怠れば二度と利用できなくなるだけでなく、信用情報がさらに悪化します。

街金になりすます違法業者を見分ける

スーパーブラックの方を狙った正規の街金になりすます違法なヤミ金融業者が多く存在するため、正規の街金と見分ける知識が必要です。

まず金融庁の登録貸金業者情報検索サービスで、業者が正式に登録されているか必ず確認しましょう。正規業者であれば登録番号をウェブサイトや広告に明記しています。

「誰でもOK」「審査なし」「即日確実」といった誇大広告を出している業者は、ヤミ金融の可能性が極めて高いため避けるべきです。

また融資前に手数料や保証料の名目で金銭を要求する業者は確実に詐欺です。正規の貸金業者は融資前に金銭を要求することはありません。

固定電話番号がなく携帯電話のみで営業している、会社の所在地が不明確、契約書を交付しないといった特徴も違法業者の典型です。少しでも怪しいと感じたら、日本貸金業協会や警察に相談しましょう。

中小消費者金融の申込時の注意点

収入証明書類をはじめ必要な書類等を準備する

中小消費者金融への申込では本人確認書類に加えて、収入証明書類の提出が基本的に必須となります。

本人確認書類としては運転免許証、マイナンバーカード、パスポートなどが使用できます。収入証明書類は、給与明細書(直近2~3ヶ月分)、源泉徴収票、確定申告書の控えなどが該当します。

住所が変更になっている場合は、公共料金の領収書など現住所が確認できる補完書類も必要です。

さらに業者によっては追加で銀行の通帳コピーなども求められる場合があります。

事前にこれらの書類をスマホで撮影するなどして準備しておくと、申込後の手続きがスムーズに進みます。

不鮮明な画像は再提出を求められるため、文字がはっきり読める状態で撮影しましょう。

電話で状況を相談してみる

WEBから申込む前に、まず電話で自分の状況を正直に相談してみることをおすすめします。

過去の債務整理や現在の借入状況について包み隠さず伝え、融資の可能性があるかを確認することで、無駄な申込を避けられます。

中小消費者金融の多くは電話相談に親身に対応してくれ、現状で融資が難しい場合はその理由や改善すべき点をアドバイスしてくれることもあります。

また電話で話すことで、業者の対応の質や信頼性を判断する材料にもなります。丁寧な説明をしてくれるか質問に誠実に答えてくれるかなどを確認しましょう。

逆に曖昧な回答しかしない、強引に申込を促す、個人情報を必要以上に聞き出そうとするといった業者は避けるべきです。

本人確認の電話ヒアリングには正直かつ丁寧に答える

中小消費者金融では申込後には本人確認のための電話ヒアリングが行われることが多いです。

この電話対応は審査において非常に重要な位置づけとなっており、対応の仕方次第で審査結果が左右されることもあります。聞かれた質問には正直に、そして丁寧に答えることが大切です。

嘘をついたり情報を隠したりすると、後で発覚した際に信用を完全に失います。過去の延滞や債務整理についても、隠さずに経緯と現在の状況を説明しましょう。

現在の収入、勤務先、家族構成、他社借入の有無と金額、借入希望理由、返済計画などを具体的に説明できるよう準備しておくことが重要です。

電話には落ち着いて対応し、聞き取りやすい声ではっきりと話すことを心がけましょう。返済の意思と誠実さを示すことが、審査通過への近道となります。

中小消費者金融では在籍確認の電話は基本的に避けられない

大手消費者金融では在籍確認の電話なしで借入可能なところがほどんとですが、中小消費者金融では今でも勤務先への在籍確認の電話は審査プロセスの重要な一部となっています。

安定した収入があることを確認するため、基本的には避けられないと考えておくべきです。ただしセントラルのように、申込者と事前に相談してから在籍確認の方法を決定する柔軟な対応をする業者もあります。

勤務先に電話されることが困る場合は、申込時または本人確認の電話の際に相談してみましょう。業者は通常、社名を名乗らず個人名で電話をかけるなど、配慮した対応をしてくれます。

また勤務先の休業日や営業時間外を避けて電話をかけるなど、タイミングについても相談可能です。

どうしても勤務先への電話が難しい場合は、給与明細や社会保険証など勤務の事実を証明できる書類の提出で代替できないか交渉してみましょう。

スーパーブラックでも即日OKな消費者金融以外の金策

質屋や買取サービス等を活用する

スーパーブラックで新規借入が困難な状況では、所有している物品を現金化する方法が有効です。

質屋では貴金属、ブランド品、時計、家電製品などを担保に融資を受けられ、期限内に返済すれば品物は戻ってきます。信用情報は一切関係なく、品物の価値のみで判断されるため、スーパーブラックでも利用可能です。

買取サービスでは品物の所有権を手放す代わりに即座に現金を得られます。最近ではブランド品や貴金属だけでなく、ゲーム機、スマートフォン、楽器、カメラなど幅広い品物が買取対象となっています。複数の買取業者で査定を比較することで、より高値で売却できる可能性があります。

フリマアプリやオークションサイトを利用すれば、自分で価格を設定して販売することもできますが、現金化までに時間がかかる点は注意が必要です。

家族・友人・知人からお金を借りる

スーパーブラックで金融機関からの借入が困難な場合、信頼できる家族や友人に事情を説明して援助を求めることも選択肢の一つです。正直に現状を話し、具体的な返済計画を示すことで、協力を得られる可能性があります。

金額や返済時期について口約束だけでなく、簡単でも良いので借用書を作成することで、お互いにとって明確な約束となり後々のトラブルを防げます。

借用書には借入金額、返済期日、返済方法、利息の有無などを記載します。たとえ身内であっても、借りたお金は必ず約束通りに返済することが信頼関係を維持する上で極めて重要です。一度でも約束を破れば、金銭面だけでなく人間関係にも深刻な影響を与えます。

また、返済能力がないのに無理に借りることは相手にも迷惑をかけるため、慎重に判断する必要があります。

スキマバイトや短期バイトで稼ぐ

借入以外で資金を得る最も健全な方法は、自分で働いて収入を増やすことです。

最近ではスマホのアプリで簡単に登録できるスキマバイトが増えており、空いた時間に単発の仕事をすることができます。

引っ越しの手伝い、イベントスタッフ、試験監督、データ入力、商品の梱包作業など、様々な短期バイトがあります。日払いや週払いに対応している仕事も多く、急ぎで現金が必要な場合にも有効です。

また在宅でできるクラウドソーシングの仕事も選択肢となります。ライティング、データ入力、アンケート回答、簡単な事務作業など、特別なスキルがなくても始められる仕事が多数あります。

収入は限られますが、借金を増やさずに資金を得られる点で最もおすすめな方法です。継続することで副収入として定着し、生活の安定にもつながります。

スーパーブラックでもやってはいけない危険な金策

SNSを通じた個人間融資は危険

SNSやインターネット掲示板で「お金貸します」「融資します」といった投稿を見かけることがありますが、これらは絶対に利用してはいけません。

個人間融資を装ったヤミ金融や詐欺グループが多数存在し、法外な高金利を要求されたり、個人情報を悪用されたりする危険性が極めて高いです。

最初は親切を装って接触してきますが、一度関わってしまうと法外な利息の請求、脅迫、個人情報の拡散といった被害に遭う可能性があります。

貸金業を営むには法律に基づく登録が必要であり、無登録で不特定多数に融資を行うこと自体が違法です。

どんなに困っていても、SNSでの個人間融資には絶対に手を出さず、公的機関や正規の貸金業者に相談すべきです。

ソフト闇金など違法業者からお金を借りるのは厳禁

「ソフト闇金」は親切な対応や柔軟な審査を謳っていますが、実態は違法なヤミ金融であり決して利用してはいけません。

「ソフト」という言葉に騙されてはいけません。確かに最初の対応は丁寧で、威圧的な取り立ては行わないと主張していますが、法定金利を大幅に超える利息を要求する違法業者です。

年利換算で数百パーセントから千パーセントを超える金利を設定しているケースもあり、一度借りてしまうと返済が追いつかず泥沼にはまります。

ソフト闇金は正規の貸金業登録を行っていないため、貸金業法や出資法による保護を受けられず、トラブルが発生しても法的な救済を受けることが困難です。

また借入の際に提供した個人情報や家族の連絡先が他の闇金業者に売られ、さらなる勧誘や嫌がらせを受ける可能性もあります。

どんなに困っていてもソフト闇金には絶対に関わらないことが重要です。

スーパーブラックでも借りれる金融のよくある質問

スーパーブラックでも借りれる即日OKの消費者金融まとめ

スーパーブラックの状態で即日融資を受けることは現実的に困難ですが、信用情報を改善し返済能力を示すことで、独自審査を行う中小消費者金融からの融資は可能になります。

まずは現在延滞中の債務の延滞を解消し、総量規制の問題があればおまとめローンを検討するなど、状況の改善が最優先です。

アルコシステム、プラン、セントラル、アロー、フクホーなど各地の中小消費者金融は、過去の金融事故よりも現在の返済能力を重視する傾向があります。申込の際は必要書類を準備し、本人確認には誠実に対応することが重要です。

また違法なヤミ金融やソフト闇金、SNSでの個人間融資には絶対に手を出さず、正規の貸金業者かどうかを必ず確認しましょう。

借入以外にも質屋や短期バイトなど代替手段を検討し、計画的な資金調達を心がけてください。