「絶対借りれる」「必ず通る」「極甘審査ファイナンス」などの言葉で検索している方の多くは、過去の金融事故や他社借入の影響で大手消費者金融の審査に通らず、藁にもすがる思いで情報を探しているのではないでしょうか。

しかし結論から言うと、正規の金融機関には絶対借りれる・必ず通るカードローンは存在しません。全ての貸金業者は貸金業法に基づき必ず適正な審査を実施する義務があるほか、安易な借入を助長する広告表現も禁止されています。

そのため絶対借りれるや必ず通るといった融資の確約はもちろん、そういった表現を使うこともできません。

ただし中小消費者金融の中には大手とは異なる独自の審査基準を持ち、過去に債務整理歴や延滞歴があっても現在の返済能力を重視して柔軟に対応してくれる業者が存在するのもまた事実です。

本記事では極甘審査ファイナンスの実態と安全に利用できる中小消費者金融について詳しく解説します。

人気の中小消費者金融

| 中小消費者金融 | 特徴 |

|---|---|

| セントラル | 全国17店舗。最短即日融資もOK。全国対応 |

| アルコシステム | 姫路の街金。他社延滞中は不可。債務整理ブラックも相談OK。全国対応 |

| プラン | 大阪2店舗。他社延滞中は不可。自己破産や債務整理ブラックでも相談OK。全国対応 |

| フクホー | 他社延滞中は不可。主婦、無職、自営・会社役員はNG。ブラック相談OK。全国対応 |

| アロー | 名古屋の街金。他社延滞中は不可。勤続1年未満、収入証明書類のない方は不可。全国対応 |

| ハローハッピー | 大阪の街金。他社延滞中は不可。全国対応 |

| いつも | 高知の街金。他社延滞中は不可。全国対応 |

| ニチデン | 大阪、奈良に店舗あり。他社延滞中は不可。関西在住の方のみ |

関連記事

- 神金融な最後の砦の街金は?自社審査でブラックでも融資の可能性ある優良街金【全国対応】

- 自己破産後でも借りれる所は?ブラックでも融資OKの可能性ある中小消費者金融ローンを解説

- 審査がどこも通らないが貸してくれるローン会社は?ブラックでも可能性ある金融一覧と審査のコツ

- カードローン即日で審査甘い緩いすぐ借りれる所は?独自審査で通りやすい金融や審査なしの金策も解説

- 任意整理中でも借りれる神金融の街金と極甘審査ファイナンスの違いを解説

- 個人再生中でも融資可能な神対応の優良街金はある?個人再生返済中に借入が必要な時の対処法

- スーパーブラックでも借りれる即日OKの消費者金融はある?独自審査の街金での融資を解説

絶対借りれる必ず通るカードローンは正規の金融機関には存在しない

全てのカードローンは貸金業法や銀行法に基づき厳正な審査を実施する

貸金業法第13条では、貸金業者は貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資産、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならないと明確に定められています。

これは大手消費者金融だけでなく中小の街金融にも適用される法的義務であり、違反すれば業務停止や登録取消などの行政処分の対象となります。

銀行カードローンについても銀行法の趣旨に基づき、反社会的勢力への融資防止や過剰貸付の防止といった観点からも厳格な審査が求められています。

このため正規の金融機関が「審査なし」「絶対借りれる」などと宣伝することは法律上あり得ず、もしそのような広告を見かけた場合は違法業者である可能性が極めて高いと判断すべきです。

激甘地方銀行カードローンはないが取引状況に応じた金利優遇は期待できる

インターネット上では「激甘地方銀行カードローン」といったメディア情報も散見されますが、実際には審査が甘い地方銀行は存在しません。

むしろ地方銀行は大手都市銀行と比較しても審査基準が緩いわけではなく、むしろ保証会社の審査に加えて銀行独自の審査も行うため二重のチェックが入る場合もあります。

ただし既に給与振込や公共料金の引き落とし、住宅ローン利用などで長期間取引実績がある顧客に対しては、金利優遇や審査における一定の配慮が期待できる場合があります。

また地方銀行によっては地域密着型の営業方針から、地元在住者や地元企業勤務者を優遇する傾向も見られます。

しかし審査そのものが甘くなるわけではなく、あくまで取引実績や地域性を考慮した総合的な判断が行われるにすぎません。

激甘審査を期待して地方銀行カードローンに申し込むことはあまり現実的とは言えません。

絶対借りれる・必ず通る等の宣伝は違法な闇金業者の勧誘パターン

「絶対借りれる」「必ず通る」「審査なし」「ブラックOK」などの文言を前面に出して宣伝している業者は、ほぼ例外なく違法な闇金業者と考えて間違いありません。

正規の貸金業者は金融庁への登録が義務付けられており、登録番号を広告に明示しなければなりませんが、闇金業者は無登録で営業しているため法外な高金利や悪質な取り立てが横行しています。

特に最近ではSNSのダイレクトメッセージや掲示板サイトを通じて「審査不要で即日融資」などと誘い込み、一度借りると法外な利息を要求されたり個人情報を悪用されたりするケースが急増しています。

どんなに困窮していても闇金から借りることは絶対に避けるべきであり、返済に苦しむ状況になれば警察や弁護士、消費生活センターなどの公的機関に速やかに相談することが重要です。

絶対借りれる必ず通るカードローンは中小消費者金融にもない

中小消費者金融は大手よりも柔軟だが貸金業法に基づく審査は必須

中小消費者金融は大手消費者金融と比較して審査が柔軟と言われることがありますが、これは審査がないという意味ではなく、審査の視点や重点の置き方が異なるということです。

大手消費者金融は主に信用情報機関のデータに基づいたスコアリング審査を中心に行いますが、中小消費者金融の多くは申込者と直接電話や対面でヒアリングを行い、過去の信用情報だけでなく現在の収入状況や返済能力、生活状況などを総合的に判断する傾向があります。

そのため過去に債務整理や延滞があっても現在は安定収入があり真摯に返済する意思が認められれば融資の可能性が出てきます。

しかしそれでも貸金業法第13条に基づく返済能力の調査は必須であり、収入証明書の提出や在籍確認、信用情報の照会などの審査プロセスは省略できません。

中小消費者金融も法令遵守で営業している正規業者のため、審査は必須なのです。

「絶対借りれる・必ず通る」は中小消費者金融でもあり得ない

中小消費者金融の中には独自審査を行い、大手で断られた人でも借りられる可能性があるのは事実ですが、それでも「絶対借りれる」「必ず通る」といった表現を使うことはありません。

貸金業法では誇大広告が禁止されており、融資を確約するような表現は明確な法令違反に該当するからです。

正規の中小消費者金融は必ず審査を実施し、総量規制の範囲内であるか、返済能力があるか、他社での延滞が現在進行中でないかなどを確認します。

特に総量規制により年収の3分の1を超える貸付けは原則として禁止されているため、既に他社借入が多い場合は中小消費者金融でも融資を受けることはできません。

もし「絶対借りれる」と宣伝する中小業者を見つけても、それは正規業者を装った闇金である可能性が高いため注意が必要です。

ブラック状態でも安定した収入があれば借りれる可能性はある

いわゆるブラックリスト状態とは、過去に自己破産や個人再生などの債務整理を行った、長期延滞の記録がある、代位弁済の履歴があるなど、信用情報機関に事故情報が登録されている状態を指します。

大手消費者金融ではこうした事故情報があると機械的に審査で弾かれることが多いですが、中小消費者金融の中には事故情報があっても現在の状況を重視して審査する業者が存在します。

特に債務整理から一定期間が経過しており、現在は安定した収入があり、他社での延滞がなく、総量規制の範囲内であれば融資を受けられる可能性があります。

ただし初回融資額は10万円から30万円程度と少額になることが多く、金利も上限に近い設定となる傾向があります。

また電話での詳細なヒアリングや収入証明書の提出が必須となり、審査には数日かかる場合もあります。

ブラックだからといって諦める必要はありませんが、必ず借りられる保証もありません。

極甘審査ファイナンスの中小消費者金融は存在するのか

極甘審査ファイナンスは誰でも借りれる審査が甘い金融を想起させる俗称

「極甘審査ファイナンス」という言葉は正式な金融用語ではなく、インターネット上で使われている俗称です。

この言葉は「極めて甘い審査を行う金融業者」という意味で使われており、審査基準が緩く誰でも借りられるというイメージを与えます。

実際に検索する人の多くは、大手消費者金融の審査に落ちた、ブラックリストに載っている、他社借入が多いなどの理由で通常の審査では通らない状況にあり、少しでも審査の甘い業者を探して「極甘審査ファイナンス」という言葉で検索しているようです。

しかし前述の通り、正規の金融機関には審査が極端に甘い業者は存在せず、全ての業者が法令に基づいて適切な審査を実施しています。

この言葉で検索すると違法な闇金業者の広告が多数表示される危険性があり、安易にクリックして個人情報を入力することは非常にリスクの高い行為です。

正規の中小消費者金融が極甘審査を名乗ることは絶対にない

正規の貸金業者は財務局または都道府県知事に登録を行い、貸金業法に基づいて営業しています。

貸金業法では誇大広告が厳しく禁止されており、実際よりも審査が甘いと誤解させるような表現を使うことは違法行為とされています。

そのため「極甘審査」「審査激甘」「絶対通る」といった表現を公式サイトや広告で使用している業者は、正規の登録業者ではない可能性が極めて高いと判断できます。

正規の中小消費者金融は「独自審査」「柔軟な対応」「親身な相談」といった表現にとどめ、あくまで適正な審査を行うことを前提としています。

また正規業者は必ず登録番号を明示しており、金融庁の登録貸金業者情報検索サービスで登録状況を確認できます。

極甘審査を謳う業者を見つけたら、まず登録番号の有無を確認し、金融庁のサイトで照会することが被害防止の第一歩です。

独自審査で柔軟な対応の中小消費者金融はあるが極甘や無審査は絶対にない

中小消費者金融の中には大手とは異なる独自の審査基準を持ち、信用情報の事故歴があっても現在の返済能力を重視して融資を検討する業者が実在します。

こうした業者は申込者一人ひとりと電話でじっくり話をし、現在の収入状況、支出状況、返済計画などを詳しくヒアリングした上で総合的に判断します。

過去の失敗よりも現在の状況と将来の返済意思を重視するという意味で「柔軟な対応」と表現されることがあります。

しかしこれは決して審査が甘いという意味ではなく、審査の視点が異なるということです。

収入証明書の提出、在籍確認、信用情報の照会などの基本的な審査項目は必ず実施されますし、総量規制を超える融資や返済能力のない人への融資は法律上できません。

独自審査と極甘審査は全く別のものであり、無審査で融資する業者は間違いなく違法な闇金です。

SNSのDMや掲示板等で誘導する個人間融資や闇金の極甘審査ファイナンスに注意

近年特に注意が必要なのは、SNSのダイレクトメッセージや掲示板サイトを通じて接触してくる個人間融資や闇金業者です。

TwitterやInstagram、FacebookなどのSNSで「お金に困っている方」「ブラックOK」「即日融資可能」といった投稿を見つけてDMを送ると、「審査なしで融資できる」「極甘審査で必ず通る」などと返信が来るケースが増えています。

また掲示板サイトで融資希望の書き込みをすると、複数の業者から連絡が来ることもあります。

こうした業者は正規の登録をしていない違法業者がほとんどで、一度個人情報を渡すと法外な利息を要求されたり、返済できないと脅迫や嫌がらせを受けたり、個人情報を他の闇金業者に売られたりする危険性があります。

SNSや掲示板での融資勧誘には絶対に応じないでください。

【全国版】極甘審査ファイナンスより安心して借りれる中小消費者金融10選

セントラルは極甘審査ファイナンスより安全で即日対応もOK

セントラルは愛媛県松山市に本社を置く中小消費者金融で、創業50年以上の歴史を持つ老舗業者です。

四国財務局長登録の正規貸金業者であり、全国から申込みが可能で来店不要のWEB完結にも対応しています。

最大の特徴は即日融資に対応している点で、平日14時までの申込みであれば当日中の振込融資が期待できます。

また無人契約機を四国地方を中心に展開しており、セブン銀行ATMでの借入れや返済も可能です。融資額は最大300万円まで、金利は年4.8%から18.0%と法定金利内で設定されています。

初めての利用者には最大30日間の無利息サービスも提供しており、大手消費者金融に近いサービス内容が魅力です。

審査では過去の信用情報だけでなく現在の状況を総合的に判断するため、債務整理の経験がある方でも相談してみる価値があります。

アルコシステムは極甘審査ファイナンスより頼れる借入先

アルコシステムは兵庫県姫路市に店舗のある1983年創業の老舗中小消費者金融です。全国から申込みが可能で、振込キャッシング専門の業者として長年営業を続けています。

融資額は最大50万円まで、金利は年率15.0%から20.0%の範囲で設定されており、インターネットから24時間申込みが可能です。保証人や担保は不要で、パートやアルバイトの方でも安定収入があれば申込みができます。

審査は最短で即日回答も可能で、申込み後その日のうちに指定口座への振込融資ができる場合もあります。審査結果は可決した方にしか連絡をしないため、3営業日で連絡がなければ審査否決となります。

過去に債務整理等の経験がある方や他社で断られた方でも、現在の収入状況や返済能力を重視した審査を行っているため、諦めずに相談してみる価値があります。

アローは極甘審査ファイナンスより安全で即日対応も

アローは愛知県名古屋市に本社を置く中小消費者金融で、愛知県知事登録の正規貸金業者です。

審査は早く、最短45分で審査が完了し即日融資にも対応しています。融資額は最大200万円まで、金利は年率14.95%から19.94%の範囲です。

フリープランと借換ローンの2つの商品があり、借換ローンは総量規制の例外貸付として年収の3分の1を超える借入れも相談可能です。

申込みから契約まで全てWEB完結が可能で、専用アプリを使えば郵送物なしで手続きができます。

過去に延滞や債務整理があった方でも、現在の返済能力を重視して審査してくれる柔軟な対応が評価されています。

極甘審査という危険な宣伝はなく、独自審査による丁寧な対応が特徴の安全な借入先です。

プランは極甘審査ファイナンスより安全に相談できる

プランは大阪市内に2店舗を構える中小消費者金融で、大阪府知事登録の正規貸金業者で極甘審査ファイナンスより安全に相談できる街金です。全国どこからでも来店不要のネット申込みに対応しています。

最大の特徴は返済負担の軽さで、毎月最低2,000円からの返済が可能となっており、無理のない返済計画が立てられます。

カードローン形式の借入の場合は初回限度額が1万円〜50万円で年率12.00%~20.00%です。保証人や連帯保証人は不要で、来店する必要もないため遠方の方でも気軽に申込みができます。

顧客の声では「電話で丁寧に教えてもらえた」「手続きがわかりやすくスムーズだった」「梅田やなんばのATMで返済できて便利」といった評価が寄せられているようです。

不明点があればスタッフが電話で丁寧に説明してくれるため、初めての方でも安心して相談できます。

フクホーは極甘審査ファイナンスではない安心安全の老舗

フクホーは大阪の難波に本社を構える創業50年以上の歴史を持つ老舗中小消費者金融です。大阪府知事登録の正規貸金業者であり、長年の営業実績と信頼性が特徴です。

全国どこからでも来店不要で申込みができ、ネットから24時間365日申込み受付を行っています。融資額は5万円から200万円まで、金利は年率7.30%から18.0%の範囲で設定されています。

返済方式は自由返済方式と元利均等方式から選択でき、利用者の状況に応じた柔軟な返済プランが組めます。担保や連帯保証人は原則不要で、審査では現在の収入状況や返済能力を重視しています。

公式サイトでは「収入と支出のバランスを大切に」「無理のない返済計画を」というメッセージを掲げており、利用者の生活を第一に考えた姿勢が伺えます。

極甘審査を謳う怪しい業者とは一線を画す、安心して利用できる老舗の消費者金融です。

スカイオフィスは極甘審査ファイナンスではないが有望な借り入れ先

スカイオフィスは福岡市中央区に本社を置く中小消費者金融で、福岡県知事登録の正規貸金業者です。日本貸金業協会の会員でもあり、極甘審査ファイナンスではない法令遵守の姿勢が明確です。

最大の特徴は審査スピードの速さで、最短30分でのスピード審査に対応しています。融資額は1万円から50万円まで、金利は年率15.0%から20.0%で、新規契約の場合は20.0%以下となっています。

来店不要でインターネットから24時間申込みが可能で、当日9時から14時までの申込みであれば即日審査が期待できます。返済方式は元利均等方式を採用しており、契約期間は借入日から最長5年以内、返済回数は最長60回までとなっています。

担保や連帯保証人は不要で、20歳以上で安定した収入があればアルバイトやパートの方でも申込みが可能です。公式サイトでは返済シミュレーションも掲載されており、計画的な利用をサポートしています。

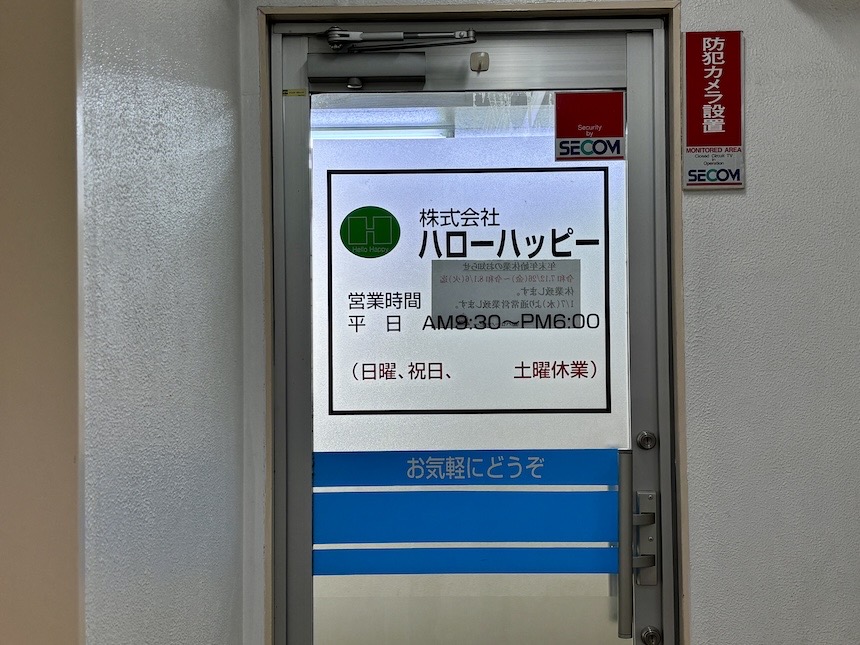

ハローハッピーは極甘審査ファイナンスの危険性を理解する人におすすめ

株式会社ハローハッピーは大阪市に本社を置く中小消費者金融で、大阪府知事登録の正規貸金業者です。

「ひとりで悩まないで、ちょっと幸せにあいさつしてみませんか」というキャッチフレーズの通り、親身な対応を重視している業者です。

ハローハッピーのフリーローンは年率10.00%~18.00%で限度額は最高100万円で、一括返済・元利均等方式/元金均等返済・自由返済と返済方法を柔軟に選べます。

相談しやすい雰囲気が特徴ですが、未成年者及び他社で延滞中の方への新規貸付は行っていないことを明確にしており、適正な審査を行う姿勢が伺えます。

極甘審査ファイナンスの危険性を理解し、正規の業者から適正な審査を受けて借りたいと考える方に適した消費者金融です。

ライオンズリースは極甘審査ファイナンスとは一線を画す安全な借入先

ライオンズリースは名古屋市に店舗を構える中小消費者金融で、全国対応の振込融資を行なっています。正規の貸金業登録を受けた業者で日本貸金業協会にも加盟しています。

ライオンズリースのフリーローンは年率15.0~20.0%で最大300万円までの融資が可能です。遅滞等の支払いに関する相談は電話で直接受け付けており、専任のスタッフと無理のない返済を相談できます。

公式サイトでは貸金業法についての情報も提供しており、コンプライアンスを重視した経営をしていることがわかります。

極甘審査という危険な宣伝文句とは一線を画す、安全で信頼できる借入先と言えるでしょう。

ティー・アンド・エスは極甘審査ファイナンスにない安心感がある

ティー・アンド・エスは東京都港区に本社を置く中小消費者金融で、東京都知事登録の正規貸金業者です。

フリーローンの限度額は1万円~100万円で、金利は実質年率15.00%~18.00%です。全国から来店不要で申込みが可能で、ネットでスマホから簡単な入力で申込みができ、時間のない方でも気軽に利用できます。

契約書はメールで送られ電子契約となるため、メールのやりとりが可能な方は契約書への記入が不要となり手続きが簡素化されます。

さらにティー・アンド・エスでは女性オペレーターが丁寧にサポートする体制が整っており、女性の利用者でも安心して相談できる環境が特徴です。

正規の貸金業者として適正な審査を行っており、極甘審査ファイナンスにはない安心感がある借入先と言えるでしょう。

リンクスは極甘審査ファイナンスとは異なる正規の貸金業者

リンクスは京都市に店舗がある中小消費者金融で、京都府知事登録の正規貸金業者です。

設立が令和元年と比較的新しい消費者金融ですが、業界では後発のため契約書類等もWEBで完結する先進的なシステムを採用しており、全国対応でスマホから簡単に申込みができます。

リンクスではフリーローンと不動産担保ローンの2種類のローンを取り扱っており、フリーローンは融資額が5万円から最大100万円まで、実質年率15.0%〜20.0% です。

契約から最長10年120回の返済が可能で、月々の返済の負担を抑えることも可能です。一定の収入がある方であればアルバイトや派遣社員でも審査の上で融資可能です。

リンクスは正規の貸金業登録を受けた業者として、極甘審査を謳う違法業者とは全く異なる安全な貸金業者です。

【地域限定】極甘審査ファイナンスより安心して借りれる中小消費者金融5選

ビアイジ(北海道、青森、秋田、広島、福岡)

ビアイジ株式会社は北海道、青森、秋田、広島、福岡の各地域で店舗営業している地域密着型の老舗の中小消費者金融です。

本社が京都にあり店舗が複数の県にあることから、貸金業登録は近畿財務局長で行われています。

ビアイジは地域密着型の業者ならではの親身な対応が期待でき、地元での長年の営業実績があるため安心して相談できます。

ただし営業エリアが店舗のある地域に限定されているため、申込み前に自分の居住地が対象エリアに含まれているか確認する必要があります。

地方在住で大手消費者金融の審査に通らなかった方や、地元の業者から借りたいと考える方にとって有力な選択肢となります。

極甘審査ファイナンスのような怪しい業者ではなく、地域に根差した正規の貸金業者として長年営業を続けている実績があります。

ファーストは関東限定の極甘審査ファイナンスではない安心の優良街金

株式会社ファーストは東京都港区新橋に店舗を構える関東地方を営業エリアとする中小消費者金融で、正規の貸金業者として登録されています。

融資対象地域は茨城、栃木、群馬、埼玉、千葉、東京、神奈川、山梨、静岡に在住の方に限られます。申込自体はWeb完結が可能で、来店不要で借入ができます。

融資額は1万円~500万円まで、年率12.00%〜20.00%のフリーローンを取り扱っています。返済期間は最長10年で最大120回の返済に対応していて、月々の返済額を抑えた借入も可能です。

大手消費者金融とは異なる独自の審査基準を持っているため、関東地方在住で他社の審査に通らなかった方は相談してみる価値があります。

関東地方にお住まいで大手の審査に通らなかった方や、地域に根差した中小消費者金融を探している方には、極甘審査ファイナンスなどの危険な業者ではなく、ファーストのような正規の地域密着型業者を検討するのがおすすめです。

ニチデンは関西限定の極甘審査ファイナンスより安全な金融会社

ニチデンは大阪に2店舗、奈良に1店舗を有する関西地方を営業エリアとする中小消費者金融で、日本貸金業協会の会員でもあります。

ニチデンのフリーローンは融資額50万円まで、実質年率7.3%~17.52%で、50万円以内の借入なら大手消費者金融よりも低金利で借りられます。

融資対象は大阪、京都、兵庫、和歌山、奈良、滋賀、三重に在住の方のみに限定されています。

地域限定の業者はその分地域の実情に精通しており、大手消費者金融とは異なる視点での審査が期待できます。

ニチデンも関西地方在住で過去に債務整理の経験がある方や他社で断られた方でも、現在の収入状況や借入状況によっては融資の可能性があります。

ニチデンは極甘審査を謳う怪しい業者とは異なり、適正な審査を行う正規業者のため安心して借入を申し込めます。

アスト(四国・九州・沖縄)は極甘審査ファイナンスではない安心の街金

アストは愛媛県松山市に本店を構え、四国と九州、岡山県と沖縄・那覇市に全11店舗を構える西日本を営業エリアとする中小消費者金融です。

アストのフリーローン、アストローンは融資額5万円~100万円、年率14.9285%〜17.9215%と大手消費者金融よりも低い金利で融資を行なっています。

地域密着型の業者として地元での営業実績があり、大手消費者金融とは異なる独自の審査基準を持っている貸金業者です。

営業エリアが限定されているため対象外地域にお住まいの方は利用できませんが、該当地域在住で他社の審査に通らなかった方は相談してみる価値があります。

アストには極甘審査ファイナンスといった危険な謳い文句はなく、安心して借りれる地域に密着した正規の消費者金融として、四国・九州・沖縄にお住まいの方には検討する価値がある借入先です。

エイワは対面与信重視の優良街金(福井、島根、鳥取、高知、沖縄以外の全国)

株式会社エイワは神奈川県横浜市に本社を置く創業50年以上の歴史を持つ老舗中小消費者金融で全国25店舗を展開している街金です。

エイワは対面与信を重視した営業スタイルが特徴で、融資までに原則として店舗への来店が必要です。これは申込者と直接顔を合わせて話をすることで、人柄や家計状況等、信用情報だけでは見えない事情を確認するためです。

融資額は最大50万円程度と比較的少額ですが、過去に債務整理の経験がある方でも現在の状況次第では融資の可能性があります。

エイワは長年にわたり対面与信を続けており、この方針により多くの顧客の信頼を得ています。

正規の貸金業登録を受けた老舗業者として、極甘審査などの危険な宣伝ではなく、堅実な営業を続けている安心できる消費者金融です。

極甘審査ファイナンスより安心の中小消費者金融申込時の注意点

現在の借入総額が総量規制の範囲に余裕があることを確認する

中小消費者金融に申込む前に必ず確認すべきなのが、現在の借入額が総量規制の範囲内であるかどうかです。

貸金業法では個人の借入総額が年収の3分の1を超える貸付けを原則として禁止しており、これを総量規制と呼びます。

例えば年収300万円の方であれば、貸金業者からの借入総額は100万円までに制限されます。

この総量規制は大手消費者金融だけでなく中小消費者金融にも適用されるため、既に他社からの借入が年収の3分の1に達している場合は新たな借入れができません。

申込み前に自分の年収と現在の借入総額を正確に把握し、総量規制の範囲内に余裕があるか確認してください。

なお銀行カードローンや住宅ローン、自動車ローン、クレジットカードのショッピング利用分は総量規制の対象外ですが、消費者金融やクレジットカードのキャッシング枠は対象となります。

総量規制ギリギリの状態では審査に通りにくくなるため、ある程度の余裕を持って申込むことが望ましいです。

収入証明書類等の必要な書類を準備する

中小消費者金融では大手と比較して収入証明書類の提出を求められるケースが多いため、事前に準備しておくとスムーズです。

一般的に必要となる書類は、本人確認書類として運転免許証、健康保険証、マイナンバーカード、パスポートなどがあります。

収入証明書類としては、給与所得者の場合は直近2か月分の給与明細書や源泉徴収票、自営業者の場合は確定申告書の控えなどが必要です。

また本人確認書類に記載されている住所が現住所と異なる場合は、公共料金の領収書や住民票などの補完書類が求められることもあります。

大手消費者金融では50万円以下の借入れなら収入証明書不要の場合もありますが、中小消費者金融では少額の借入れでも収入証明書の提出を求められることが一般的です。

これは独自審査の一環として申込者の返済能力を慎重に確認するためであり、決して審査が厳しいというわけではありません。必要書類を事前に準備しておくことで審査時間の短縮にもつながります。

本人確認の電話ヒアリングには真摯に答える

中小消費者金融の審査では、申込者本人との電話ヒアリングが重視されます。

大手消費者金融のような自動スコアリング審査ではなく、担当者が直接電話で現在の収入状況、支出状況、借入れの目的、返済計画などを詳しく聞き取ります。

この電話ヒアリングこそが中小消費者金融の独自審査の核心部分であり、過去の信用情報に傷があっても現在の状況や返済能力が認められれば融資の可能性が出てきます。

電話がかかってきた際は、質問に対して正直かつ真摯に答えることが重要です。嘘をついたり曖昧な返答をしたりすると信頼を損ない、審査に悪影響を及ぼします。

借入れの目的や返済計画についても具体的に説明できるよう準備しておくとよいでしょう。

電話ヒアリングを面倒に感じる方もいるかもしれませんが、これは中小消費者金融が申込者を総合的に判断するための重要なプロセスです。

複数の中小消費者金融に同時申込をしない

審査に不安があるからといって、複数の中小消費者金融に同時に申込むことは避けるべきです。

貸金業者は審査の際に必ず信用情報機関に照会を行い、申込情報も記録されます。

複数の貸金業者に申込をすると、貸金業者側は「この人は今、別の業者にも申込しているな」というのが信用情報からわかります。

中小消費者金融は短期間の連続申込による「申込ブラック」に関しては比較的寛容ですが、同時に複数社に申込をしていると、総量規制との兼ね合いで融資額を決めづらくなるという問題が発生します。

貸金業者としては「審査は通せなくはないけど、他社がいくら融資するかわからない中で、総量規制に抵触するリスクは犯せない」という判断をするようになり、余計に審査に通らなくなるのです。

中小消費者金融に申込む際は、まず1社に絞って申込み、審査結果を待ってから次の行動を考えるべきです。

どうしてもお金が必要で複数社に申込みたい場合でも、複数社への同時申込みは逆効果になると理解してください。

絶対借りれるカードローン極甘審査ファイナンスの前に検討すべき他の金策

質屋や買取サービス等を活用する

消費者金融に申込む前に検討すべき選択肢として、質屋や買取サービスの活用があります。

質屋は品物を担保として預けることで現金を借りることができ、期限内に元金と質料を支払えば品物を取り戻すことができます。

質屋は貸金業法ではなく質屋営業法に基づいて営業しているため、信用情報機関への照会がなく、ブラックリストに載っている方でも利用可能です。

また品物を売却してもよい場合は、リサイクルショップや買取専門店、フリマアプリなどを活用することで即座に現金を得ることができます。

特にブランド品、貴金属、家電製品、ゲーム機、楽器などは比較的高値で買い取ってもらえる可能性があります。

まず自宅にある不用品や価値のある品物がないか確認してみることをおすすめします。

家族・友人・知人からお金を借りる

消費者金融などからの借入が難しい方は、家族や友人、知人に相談することも選択肢の一つです。

身近な人から借りる場合は利息が発生しないか、発生しても低利率で済むことが多く、返済条件も柔軟に相談できる可能性があります。

ただし金銭の貸し借りは人間関係に影響を与えるため、慎重に対応する必要があります。借りる際は必ず返済期日や返済方法を明確にし、できれば借用書を作成して双方で保管することが望ましいです。

口約束だけで済ませると後々トラブルになる可能性があるため、たとえ家族間であっても書面で記録を残すことが重要です。

また返済が遅れそうな場合は早めに連絡して相談し、約束を守る姿勢を示すことが信頼関係を維持する鍵となります。

プライドが邪魔をして家族や友人に相談できないという方もいるかもしれませんが、違法な闇金に手を出すよりははるかに安全です。状況を正直に説明し、助けを求める勇気も必要です。

勤務先の給与前払い制度があれば利用する

ここ数年、一部の企業では従業員の福利厚生として給与前払い制度を導入するところが増えています。

これは既に働いた分の給与を通常の給料日より前に受け取れる制度で、借金ではないため利息が発生しません。

給与前払いサービスを提供する企業と契約している会社であれば、スマホアプリなどから簡単に申請でき、最短で当日中に指定口座に振り込まれます。

まず自分の勤務先に給与前払い制度があるか人事部や総務部に確認してみてください。制度がある場合は利用条件や申請方法を確認し、積極的に活用することをおすすめします。

ただし給与前払いは次回の給料日に受け取れる金額が減るため、計画的に利用しないと毎月給与前払いに頼る悪循環に陥る可能性があります。あくまで一時的な資金繰りの手段として利用してください。

生活福祉資金貸付制度が利用できるか確認する

低所得世帯や高齢者世帯、障害者世帯などを対象とした公的な貸付制度として、生活福祉資金貸付制度があります。

この制度は都道府県社会福祉協議会が実施主体となり、生活費や一時的な資金需要に対して低利または無利子で貸付けを行うものです。保証人がいる場合は無利子、保証人がいない場合でも年1.5%程度の低利率で借りることができます。

消費者金融と比較すると圧倒的に低負担ですが、審査には時間がかかり即日融資は期待できません。また所得制限や資金使途の制限があるため、誰でも利用できるわけではありません。

しかし対象となる場合は非常に有利な条件で借りられるため、まずはお住まいの市区町村の社会福祉協議会に相談してみましょう。

特に病気等で働けず収入がない状況で困窮している場合は、ぜひ一度相談窓口を訪ねてみてください。

絶対借りれるカードローン極甘審査ファイナンスについてのよくある質問

まとめ|絶対借りれる・必ず通るカードローン極甘審査ファイナンスはある?

結論として「絶対借りれる」「必ず通る」「極甘審査」などを謳うカードローンやファイナンスは、正規の金融機関には一切存在しません。

これらは貸金業法で禁止されている誇大広告であり、このような宣伝をしている業者は違法な闇金である可能性が極めて高いです。

正規の貸金業者は大手でも中小でも、貸金業法第13条に基づき必ず返済能力の調査を行う義務があり、審査なしで借りれることはありません。

中小消費者金融の中には大手とは異なる独自の審査基準を持ち、過去に債務整理をした方でも現在の状況を重視して柔軟に審査してくれる業者があるのも事実です。

しかしこれは審査が甘いという意味ではなく、個別の事情を丁寧に確認するという意味です。

お金に困っているときこそ、怪しい業者の甘い言葉に惑わされず、本記事で紹介したような正規登録業者への相談や、公的支援制度の活用を検討してください。

金融庁の登録貸金業者情報検索サービスで必ず登録の有無を確認し、安全な借入を心がけてください。